はじめに

どんな業種・業態であっても企業が利益を生み出すためには、原価(コスト)管理と価格設定は欠かせません。例えば小売業なら商品の仕入れ値、宿泊業ならホテルの維持管理費、製造業なら材料費と加工費など、原価を正しく把握し、その上で企業の売上となる価格を適切に設定することで、利益を得ることが可能となります。

建設業における価格設定の考え方

では、建設業において価格設定とはどのように行われるのでしょうか。建設業の最大の特徴は、「同じ工事は二度とない」という点です。つくる目的物も場所も毎回異なり、基本的に全てがオーダーメイドです。したがって、毎回その都度、個別に価格を算出する必要があります。

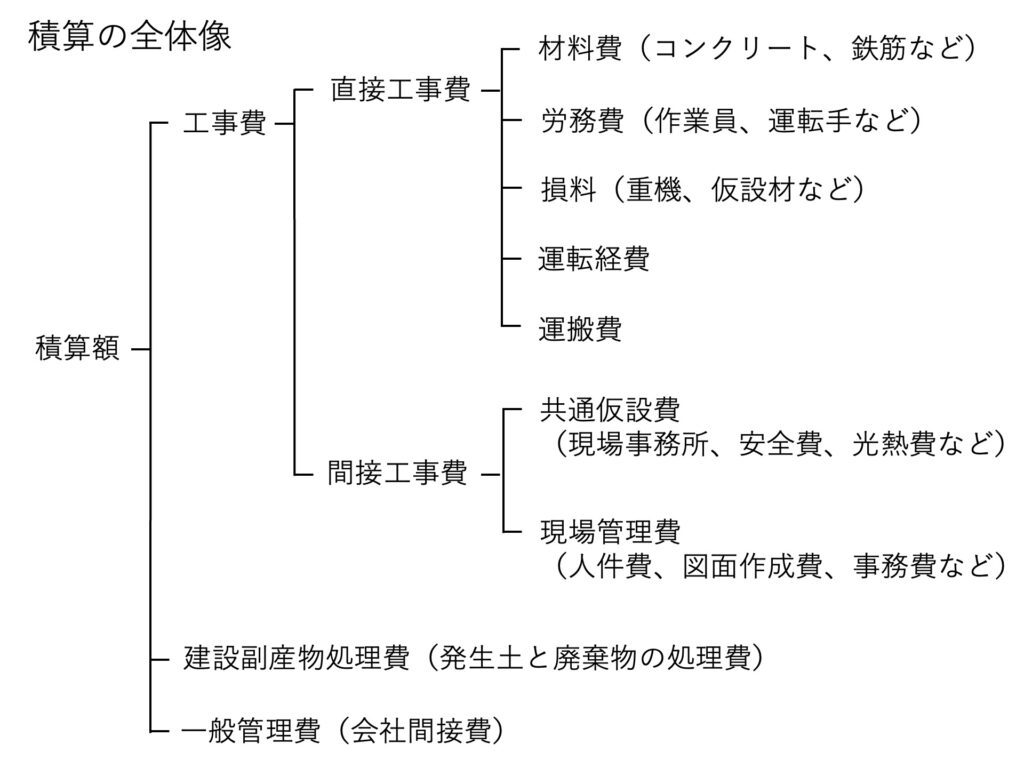

工事の価格を構成する要素は、材料費・労務費・損料(機械と資材の使用料)・運搬費・建設副産物(発生土と廃棄物)処分費などがあります。

さらに建設業の特徴として、工事にはそれぞれの場所に現場があり、そこに事務所を建て塀で囲うなど現場の体制を整えるであるとか、足場整備・通路の確保・誘導員の配置など工事の安全対策を講じるであるといった行為を間接費や管理費という名目で計上する必要があり、それらも当然価格に含まれます。これらの目的物をつくるための一切の費用を計算することを積算といい、積算により工事の見積金額を算出します。

積算に必要な情報

工事費の積算を行うためには主に次の3つの情報が必要です。それは、図面・数量計算書・施工計画です。例えば、ある場所に5階建てのオフィスビルを建てる場合、まず設計会社等が作成した図面からコンクリートや鉄筋の数量を拾い出して数量計算書を作成します。

また、どんな重機を使ってどれぐらい掘削するのか、鉄骨をどの大きさのクレーンで吊り上げるのか、廃棄物の処理場は現場から何km先にあるのか、等々施工計画を正しく立てる必要があります。施工計画が固まれば、工期も明らかになり、前述した間接費も見積もることができ、全体の見積金額が見えてきます。

どうやって積算するのか

では必要な情報が揃ったところで、どのように積算するのでしょうか。工事の積算に必要なのは主に次の4つの情報です。それは、材料費・損料・労務費・歩掛です。

まず材料費、損料は「建設物価」「積算資料」といった専門誌に地域毎の価格が載っています。コンクリートや鉄筋から建具や電線まで、工事で使用されるあらゆる資材の単価と建設機械の賃貸料(=損料)が記載されています。専門誌は毎月発行されており、市場の変動に対応しています。

次に労務費は「公共工事設計労務単価」という農林水産省と国土交通省が行う公共事業労務費調査に基づいて決定され、国が公表している単価表に金額が記載されています。地域毎に普通作業員やとび工から電工や運転手まで、工事現場における51職種の従事者の単価が記載されています。この単価は毎年の調査に基づいて更新されます。

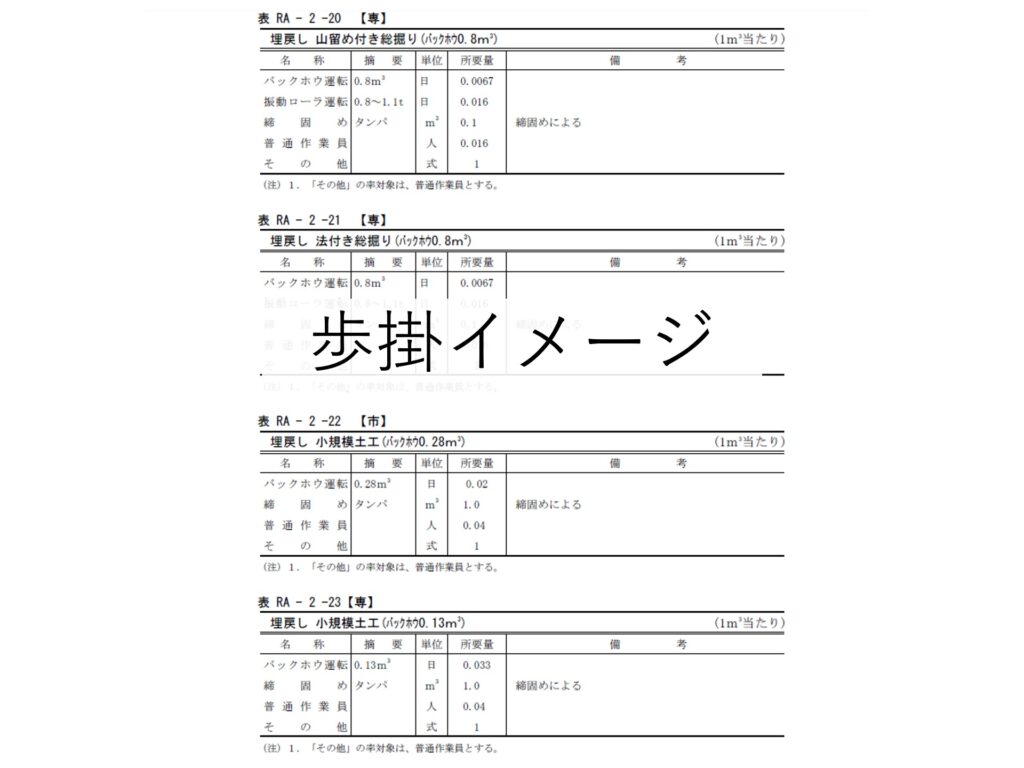

最後に歩掛(ぶがかり)ですが、少し聞き慣れない言葉だと思います。その意味は、工事(ビル建設)を分解した工種(杭打設、鉄骨建方)をさらに分解した作業(掘削、鉄筋工、型枠工)単位で単位数量に対して、かかる材料、機械の使用時間、人工を示した表のことを言います。

まだ分かりにくいと思いますが、例えば、盛土という作業であれば、単位数量10㎥に対して、使う機械は0.2㎥のバックホウと25tクレーンが0.25日、普通作業員が0.8人工(1人1日が1人工)かかりますという具合に、国土交通省など国が決めて作成した表があらゆる作業に定められています。

ちなみに、国土交通省が公表している「令和7年度工事工種体系ツリー」には、こうした作業単位が345ページにもわたって掲載されています。それだけ多くの歩掛をどのように作成しているのか、その方法を聞いたことがあります。国の職員がモニタリングする現場を選び、選ばれると調査員が現場に来て、各作業をストップウォッチで計っているそうです。10年以上前に聞いた話なので、今も実施されているかは不明ですが、そういった地道な努力を重ねて歩掛は作成されていると考えられます。

積算は大変!でも効率化が進んでいる

ここまで説明して、積算とは非常に細かく時間のかかる作業であるとイメージされたかと思いますが、その通りです。私も幾度となく積算をしましたが、大変な労力をかけておりました。全て手計算する訳ではなく、積算ソフトに標準的な歩掛は組み込まれていますが、それでも時間をかけて作成した積算書を出力すると、100ページは簡単に超える程でした。

そのため積算にかかる負担を軽減する目的で、2012年から「施工パッケージ型積算方式」が導入されています。この積算方式は、作業種別や施工条件を選択すると、その作業の単価が算出されるそうです。私はこの方式で積算したことはありませんが、効率化に大きく寄与していると聞きます。

公共工事と民間工事で異なる価格設定

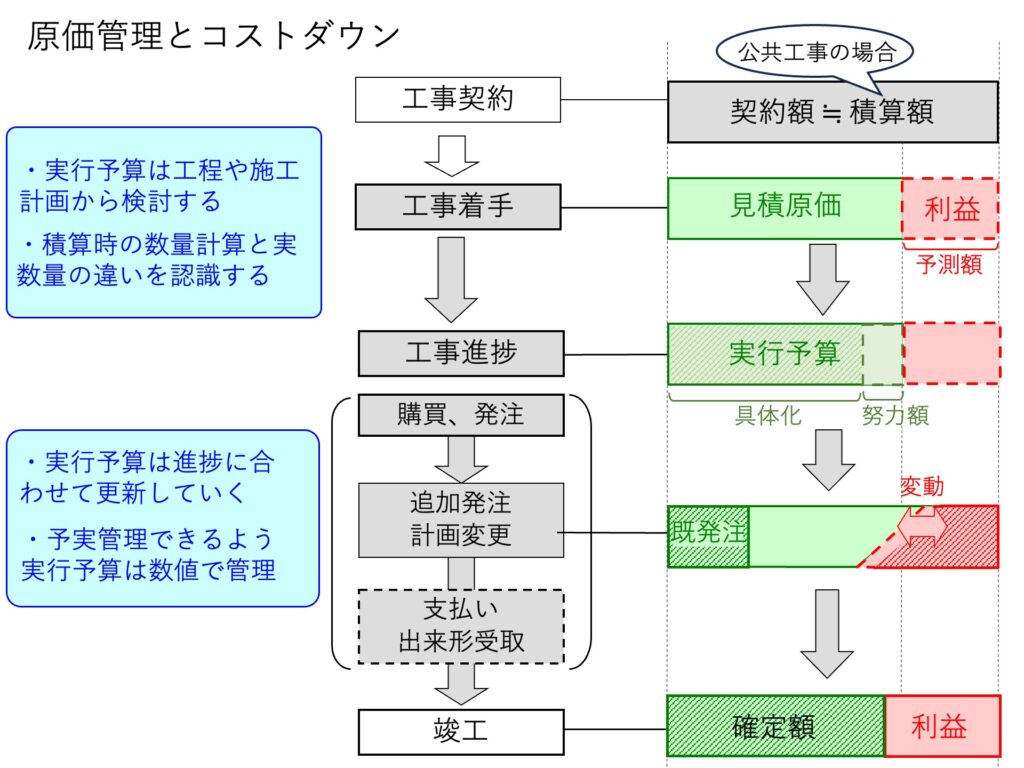

さて、こうして積算による工事費の算出により、ようやくその工事の価格設定ができます。国や自治体が発注者となる公共工事では、国が定めたルールに則っているため、基本的に積算金額=その工事の価格となります。公開された案件に積算等必要な書類を準備し、入札で受注者を決めます。

一方、民間工事の場合は、民間企業同士の契約となるため、当然これまで説明してきた積算による価格設定とはなりません。例えばデベロッパーといわれる不動産会社がビルを建てたい場合、数社の建設会社から見積を取って比較検討し、受注者を決めることとなります。苦労して積算して見積を出したものの、工事を受注できないことは、建設会社では日常茶飯事で、何件も見積を出す作業に追われているが現場が始まらない、という状況も生じます。

またこの時、当然価格は重要な判断要素となり、時には過度な価格競争により受注者(建設会社)の利益がほぼ出ないような金額で契約せざるを得ず、下請けにしわ寄せがくるといった事例が取り沙汰されることもあります。そういった事態を防ぐためにも、私は民間工事でも公共工事の積算の考え方を一定取り入れるべきではないかと考えています。

最後に:価格設定の次は原価管理

いずれにしても工事の価格が折り合えば、晴れて発注者と受注者で請負契約を結ぶこととなります。ここからは建設会社の腕の見せ所となり、原価管理のフェーズに入っていきます。

より安く、より早く、品質を保ち、安全を守る、という条件を満たす高度なマネジメント=施工管理が求められます。こうした「価格設定」と「原価管理」がしっかりできてこそ、建設業の利益は確保され、持続的な経営が可能となるのです。

(執筆:嘉村 達司)