はじめに

こんにちは、中小企業診断士の三重野です。当方は、企業のリスクマネジメントの一環として、経営・事業リスクをカバーする企業保険(法人保険)の交渉・手配にかかる業務を長く担当してきました。

そこで今回は、中小企業の企業保険について、その現状を読み解いたうえで、保険との付き合い方のポイントを述べてみたいと思います。なお、本稿において「企業保険」とは、健康保険や労災保険といった社会保険とは異なる、設備火災や賠償責任といった事業リスクをカバーするための民間の損害保険のことを指していますのでご留意下さい。

中小企業の企業保険にかかる状況

まずは中小企業のリスクと企業保険の現状について、(一社)日本損害保険協会がまとめている「中小企業におけるリスク意識・対策実態調査2024調査結果報告書」から読み解いてみたいと思います。

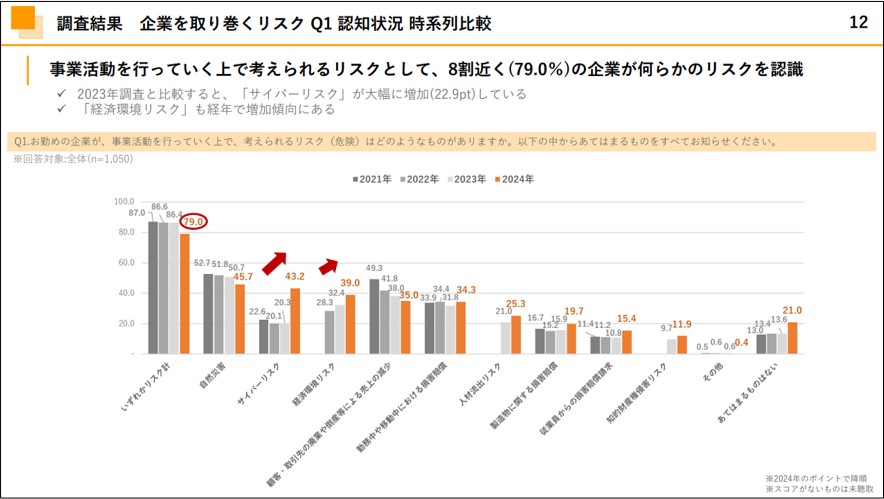

(1)大多数の中小企業が何らかの事業リスクを認識

調査によれば、約8割の企業が業務活動上で何らかのリスクを認識しています。一方で、一般的に事業はリスクをとって進めるものであることを考えると、これはむしろ低い数値であり、認識されていないリスクが存在する可能性も考えられます。

(2)中小企業を取り巻くリスクは多様化

また、従来は自然災害や売上減少についてのリスクが多く認識されていたのに対して、近年ではサイバーリスクや経済環境リスク、人材流出リスクなども強く認識されており、中小企業を取り巻くリスクが多様化していることがうかがえます。

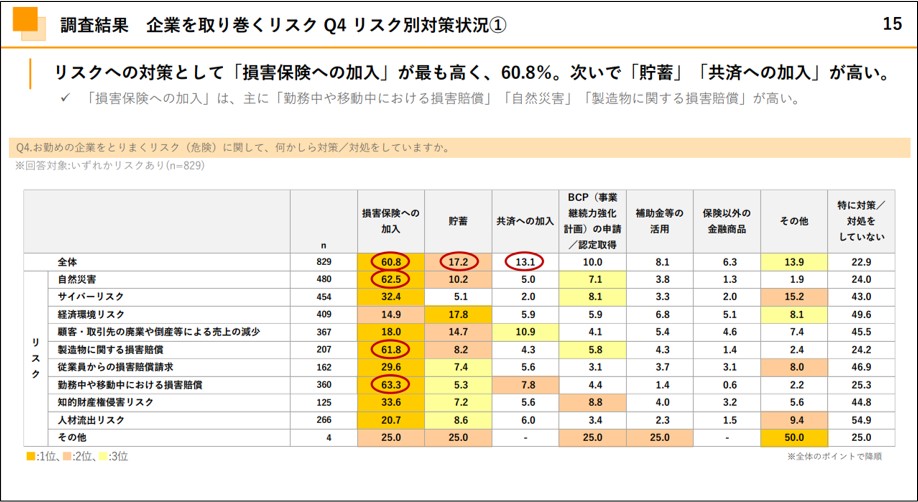

(3)中小企業の保険加入率は相対的に低い

中小企業の企業保険加入率は約6割です。大企業の加入率が100%であることと比べると、中小企業が事業リスク対応として企業保険を用いる割合は相対的に低くなっています。

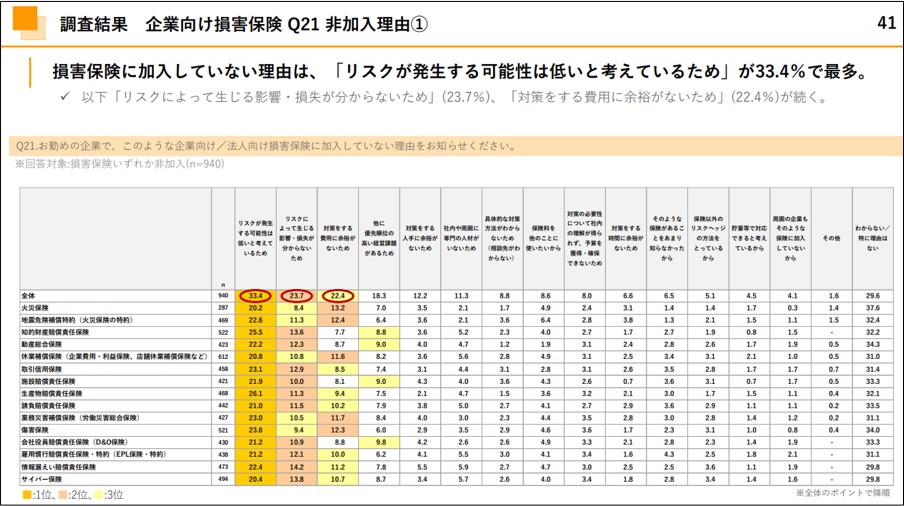

(4)保険加入しない理由はリスク見立てと費用

中小企業の保険加入率が相対的に低めである理由としては、「リスクが発生する可能性は低いと考えている」「リスクの影響・損失がわからない」「費用に余裕がない」の3つが上位を占めています。

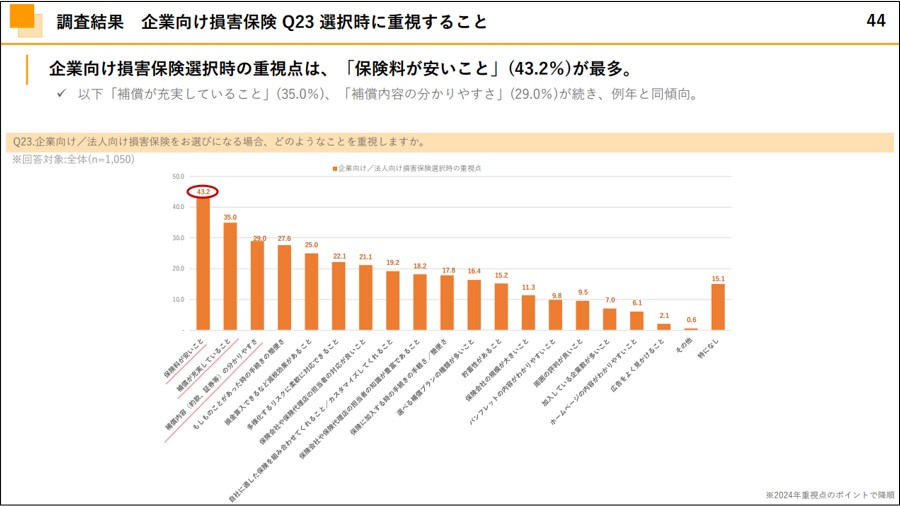

(5)企業保険選択時にはコストとパフォーマンスを重視

中小企業が企業保険を選ぶ際には、「保険料が安いこと」「補償内容の充実」といった、いわゆるコストパフォーマンスが最重要視されていることがわかります。

以上をまとめてみましょう。

ほとんどの中小企業は、従来よりも多様な事業リスクに実感をもって晒されていますが、その対応策として企業保険を活用する割合は、大企業に比べるとかなり低い水準となっています。この理由として、そもそも自社の事業リスクやその対応策について明確な検討を行っていない可能性がある、また企業保険に保険料コストほどのメリットを感じられていない、という状況を見て取ることができます。

中小企業の保険との付き合い方のポイント

以上の実情を踏まえたうえで、中小企業が企業保険をより上手に活用していくためのポイントを挙げたいと思います。

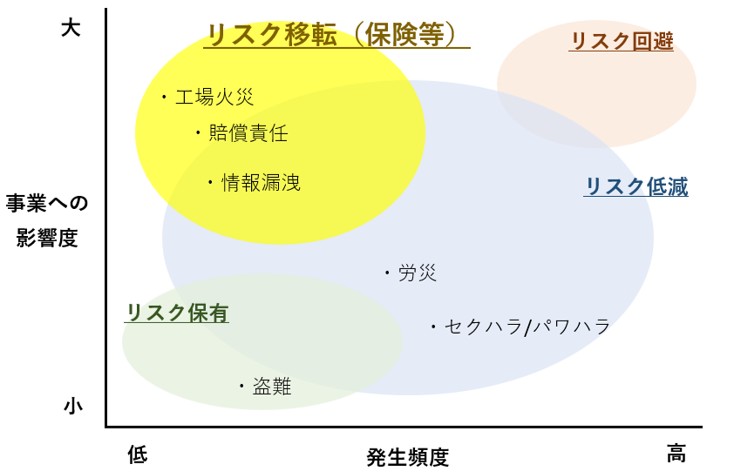

(1)まずは自社の事業リスクを洗い出す

リスクマネジメントでは、リスクの洗い出し(認識)→リスク分析・評価→対応策策定、が基本の流れです。まずは、自社の事業についてどんなリスクがあるか、紙に書いたり、社内でフリーディスカッションをしたりして、列挙してみましょう(リスクの洗い出し)。列挙できたら、各リスクの発生頻度と、発生した場合の影響度を考えてみて、リスクマップ上にプロットしてみましょう(リスク分析)。

(2)保険で対応すべきリスクを選定する

保険は全てのリスク対応に適しているわけではありません。リスク対応策のうち、保険は「リスク移転(リスクの共有)」というカテゴリに当たり、一般的には、発生頻度は低いものの、万一発生したら影響度が大きなリスクへの対応に適しています。

やみくもに保険を考えるのではなく、先ほどリスクマップにプロットした自社リスクから、保険による対応が適しているものを選んで、具体的な付保検討をしましょう。

(3)団体補償制度を検討してみる

保険で対応したいリスクが決まったら、加盟している団体の団体補償制度を利用することも検討してみましょう。団体補償制度は、個別に保険加入する場合と比べて、スケールメリットにより、一般に低廉な保険料で加入できます。半面、補償内容などの融通は個別加入と比べて利きづらいという面もありますので、これも対応したい自社のリスクと保険内容が本当にマッチしているかを確認するようにしましょう。

団体補償制度の例:中小企業のための損害保険団体補償制度のご案内 | 全国中小企業団体中央会

(4)保険商品の比較をしてみる(場合によっては保険代理店・専門家の見直しも)

個別に保険契約をする場合は、可能ならば複数の保険会社から、同種の保険商品の見積をとって比較しましょう。通常の買い物であれば価格や内容比較は当たり前ですが、企業保険(損害保険)の場合は、保険料が公開されていない、またリスク情報に応じて個別見積といったことが多く、きちんと比較検討されていないケースも多く見られます。また、特定の保険会社の商品しか扱わない保険代理店も多く、そのような場合は比較検討は難しいでしょう。

近年のリスクの多様化に伴い、これに対応する保険も利益保険やサイバー保険など、専門的な補償のものが増えています。したがって場合によっては、このような専門性の高いリスクや保険についてもわかりやすく説明し、自社に適した提案をしてくれる保険代理店・専門家に見直す、といったことも必要になるかもしれません。

まとめ

第1章では、従来よりも多様な事業リスクに晒される状況にありながら、不十分なリスク把握やコストパフォーマンス上の懸念が理由となり、企業保険の適切な活用がなされていない可能性が高い中小企業の状況についてお伝えしました。これを踏まえて第2章では、リスクマネジメントの方法論の観点も加味したうえで、保険との上手な付き合い方のポイントをお伝えしました。

このコラムを通じて、中小企業経営者の皆さまが「企業保険とは何か」「どう付き合っていけばいいのか」を考え、自社リスクに対する適切な備えを進めるきっかけになれば幸いです。

(執筆:三重野 琢穂)