はじめに

起業という大きな夢に向かって一歩を踏み出す際、避けては通れないのが「資金調達」の問題です。

自己資金だけで全てを賄えれば理想的ですが、実際には設備投資や当面の運転資金を確保するために、融資を検討される方が大半ではないでしょうか。

しかし、いざ「融資を受けよう」と思っても、何から手をつければいいのか、どのような基準で審査されるのか、不安に感じる方も多いはずです。 本記事では、これまで数多くの創業融資のサポートに携わってきた経験等から、創業融資の成功確度を高めるポイントと、審査の要となる「創業計画書」の作成ノウハウについてご紹介いたします。

※本記事は、日本政策金融公庫の融資制度の活用を前提としており、2025年1月時点の情報です

創業融資を受けるべき「タイミング」とは?

多くの方が「事業が軌道に乗って、お金が足りなくなったら借りよう」と考えがちですが、これは大きな誤解です。

融資の「旬」は起業前

融資の審査において、最も通りやすいタイミングは「事業を開始する直前」、あるいは法人であれば「登記直後」です。 なぜなら、実績がない状態での融資(創業融資)は、過去の成績ではなく「これからの計画」を評価して貸してくれる制度だからです。

「後から借りる」が難しい理由

一度事業をスタートさせてしまうと、金融機関は「実際の数字(試算表)」を求めます。もし数ヶ月営業して赤字が出ていれば、審査は格段に厳しくなります。「お金がなくなってから」では、もはや手遅れになるケースも少なくありません。 「万が一に備えた運転資金」を、最も条件が良い創業時に確保しておく。これが「創業後の資金繰り不足」を回避するための鉄則です。

融資成功を左右する「3つの柱」

金融機関は、単に「熱意があるから」という理由でお金を貸すわけではありません。審査の合否を分けるのは、特に以下の3つの要素のバランスです。

ビジョン(動機・目的・将来性)

「なぜこの事業をやりたいのか」という創業動機は、全ての出発点です。社会のどのような課題を解決し、将来的にどのような規模を目指すのか。ここがブレていると、どれだけ数字が立派でも信頼を得られません。

キャリア(実務経験・経歴)

「これから始める事業について、どれだけの経験があるか」は非常にシビアに見られます。例えば、飲食店を始めるなら、その業界で何年働き、店長経験があるかといった「裏付け」が求められます。未経験分野への挑戦は、自己資金が潤沢であっても融資難易度が跳ね上がります。

キャッシュ(自己資金)

「いくら準備したか」は、起業に対する本気度のバロメーターです。日本政策金融公庫の「新規開業資金」などの制度では、自己資金の約2.3倍(1/3以上)程度が目安とされますが、多ければ多いほど審査の「安心材料」になります。

※タンス預金や一時的な見せ金は、自己資金として認められません

※様式ダウンロードは公式HPより

どうしても希望金額が大きくなる場合

事業の形態によっては、内装費や機械設備などで、どうしても高額な資金が必要になるケースがあります。ここで知っておくべき「金融機関の考え方」と「解決策」があります。

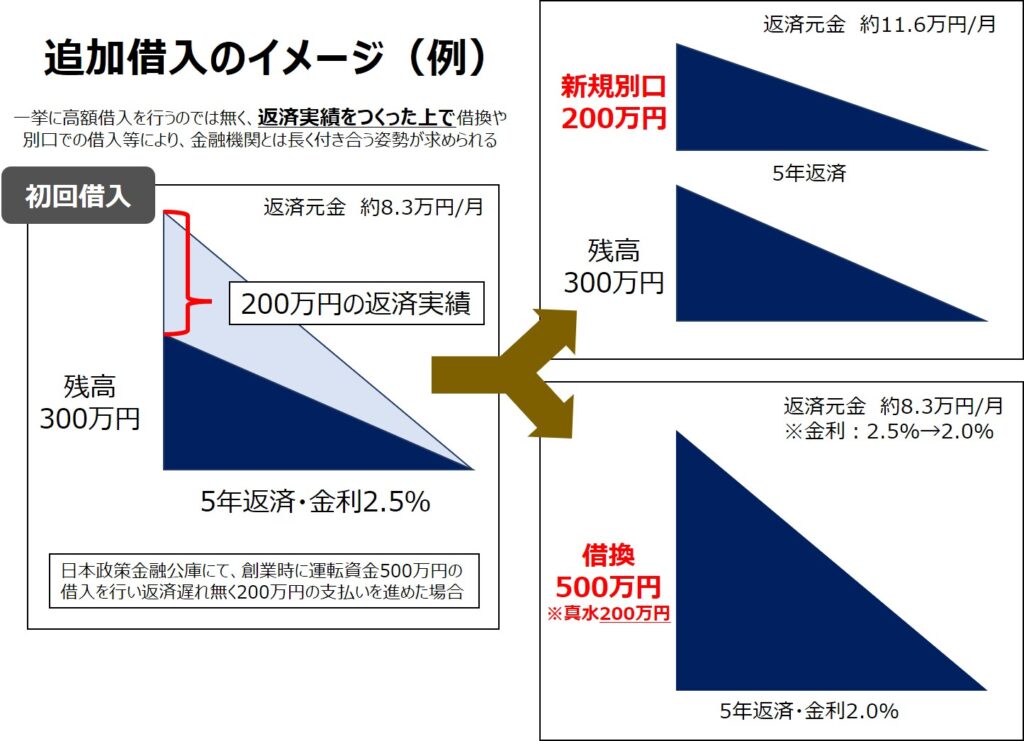

金融機関は「育てながら貸す」のが基本

意外に知られていないことですが、金融機関は「初回の取引でいきなり多額を貸し出すこと」を非常に嫌がります。彼らが好む理想的な流れは、「まずは返せる範囲の金額を貸し、半年〜1年程度の返済実績を作ってもらった上で、追加融資を行う」というステップアップ形式です。つまり、実績(クレジット)を積み上げることが、将来の大きな融資に繋がるのです。

高額融資の切り札「協調融資」

どうしても初回から大きな金額が必要となる場合、一つの金融機関だけで賄おうとするのは、金融機関目線でもリスクが高いと言えます。そこで活用したいのが「協調融資」という制度です。

これは、日本政策金融公庫(公的金融機関)と民間金融機関(地方銀行や信用金庫)が、一つのプロジェクトに対して協力して融資を行う仕組みです。

- リスクの分散: 複数の機関で分担するため、一件あたりのリスクが下がり、審査が通りやすくなる場合があります。

- 信頼の積み上げ: 公庫と民間の両方と取引が始まるため、将来的な資金調達の選択肢が広がります。

金融機関毎の金利は異なる等、いくつかの注意点はありますが、口座開設や民間金融機関での実績を作ること・高額の資金調達を進めるうえでは有効に働く可能性があります。通常の融資スケジュールと異なり様々な調整・条件確認が伴いますが、面談時に協調融資制度の活用について打診をしてみると良いでしょう。

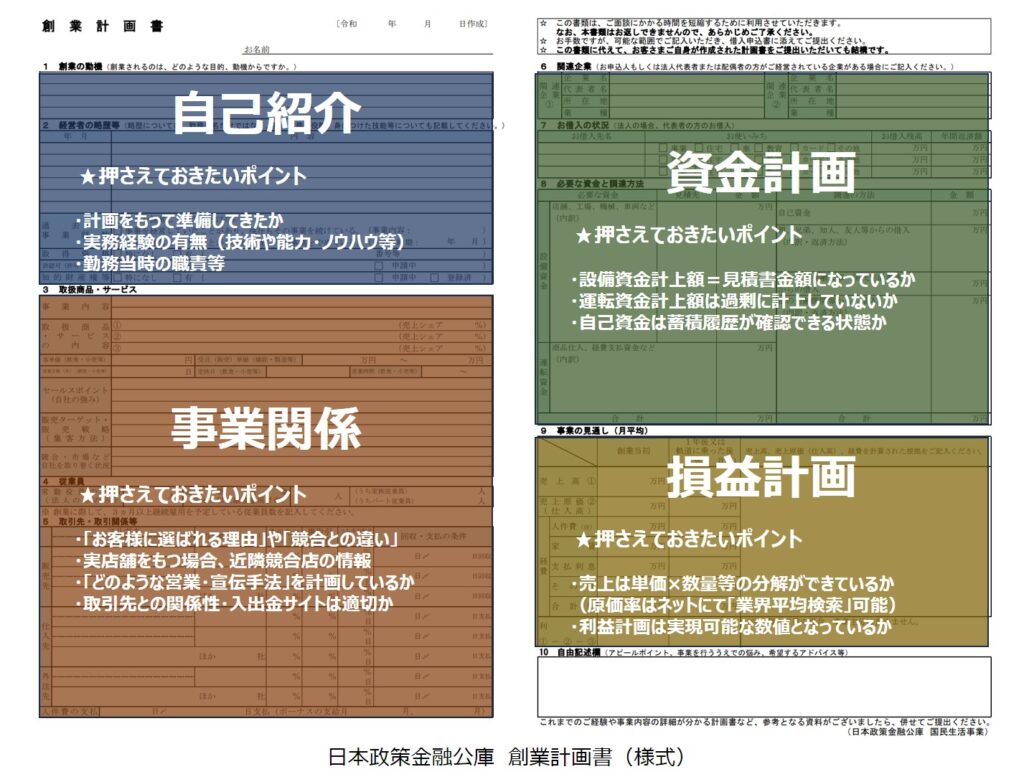

金融機関を納得させる「計画書」のコントロールスキル

計画書は「自分がやりたいことを書くもの」だと思っていませんか? 融資における計画書は、「金融機関の担当者が、その上司を説得するためのプレゼン資料」であるべきです。

「差別化」が担当者の心を動かす

毎日何十件もの計画書を見ている担当者に「この事業は成功する」と思わせるには、他社との明確な違い、つまり「差別化」が必要です。

- 外部環境の分析: 市場のニーズはどこにあるか?

- 独自の経営方針: 他の店ではなく、なぜ自社が選ばれるのか?

- 数値の裏付け: その売上予測は、客単価・客数・稼働率に基づいた現実的なものか?

これらを論理的に説明することで、審査を「コントロール」する視点が重要です。

数値の裏付けについては、例えば固定客を抱えて独立するケース等では、人数・来店見込みリスト等を作成しておくと説得力を持たせることができます。

なお、面談時にヒアリングされる内容は「創業計画書」の記載内容に沿って動機・略歴・サービスの概要や資金及び収支計画の確認が行われます。(面談時間は約1時間程度、管轄の支店にて)

資金計画の立て方と、準備すべき必要書類

いくら借りるべきかの判断基準は、「設備資金」と「運転資金」の合計で決まります。

資金計画の目安

- 設備資金: 内装工事、備品、保証金など。見積書に基づいた正確な金額。

- 運転資金: 仕入れ、人件費、家賃など。一般的に「月々の固定費の2〜3ヶ月分」が目安。

融資の主な条件(日本政策金融公庫の場合)

- 対象: 新たに事業を始める方、または事業開始後7年以内。

- 限度額: 7,200万円(うち運転資金4,800万円)

- 担保・保証人: 原則不要(税務申告を2期終えていない場合など)。

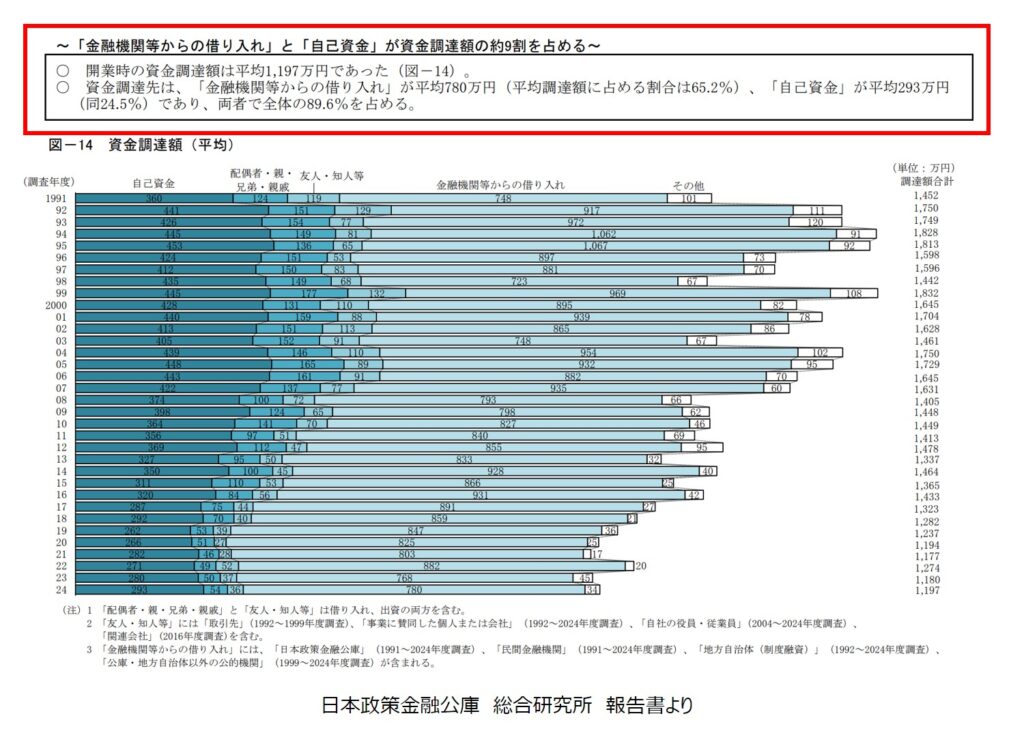

初回融資では1,000万円が大きな壁と言われています。2024年度の「新規開業調査」では、「開業時の金融機関等からの借入は、平均780万円(65.2%)、自己資金は平均293万円(24.5%)である」ことが示されています。

参照:日本政策金融公庫 総合研究所「2024年度新規開業実態調査」

準備すべき資料チェックリスト

申し込みの際には、創業計画書の他に以下のような「実態を証明する資料」が求められます。

- 通帳のコピー(直近6ヶ月分程度:自己資金の形成過程が見られます)

- 借入がある場合はその返済予定表

- 自宅の賃貸借契約書や公共料金の支払い領収書(支払いが遅れていないかの確認)

- 設備資金の見積書

- 許可証(例:福祉サービス業等は、指定許可が降りてから融資が実行されることが大半です)

- 法人の場合は「商業謄本」

※手続きはインターネット申込を経て、面談日程が調整されます

最後に

創業融資は、起業家にとって最初の大きな試練ですが、同時に「自分のビジネスモデルを客観的に磨き上げる絶好の機会」でもあります。

融資を成功させるために必要なのは、特別な才能ではなく、「徹底した準備」と「正しい情報の把握」です。ご自身がこれまでに積み上げてきたキャリア、情熱、そしてそれを支える具体的な計画。これらが三位一体となったとき、道は必ず開けます。

本記事が、皆様の素晴らしいスタートの一助となれば幸いです。もし具体的な計画書の作成や、資金繰りのシミュレーションで悩むことがあれば、一人で抱え込まず、早めに最寄りの商工会・商工会議所や、よろず支援拠点等の公的支援機関・専門家へ相談することをお勧めします。

夢の実現に向けて、力強い一歩を踏み出しましょう!

(執筆:岸本 貴文)