はじめに

最近、「省エネ」「脱炭素」「カーボンニュートラル」という言葉を耳にする機会が増えています。いずれも地球温暖化やエネルギー問題と深く関係していますが、それぞれの意味や背景まで正確に理解している方は多くありません。実はこれらは、企業の環境対応の段階や方向性を示すキーワードでもあります。

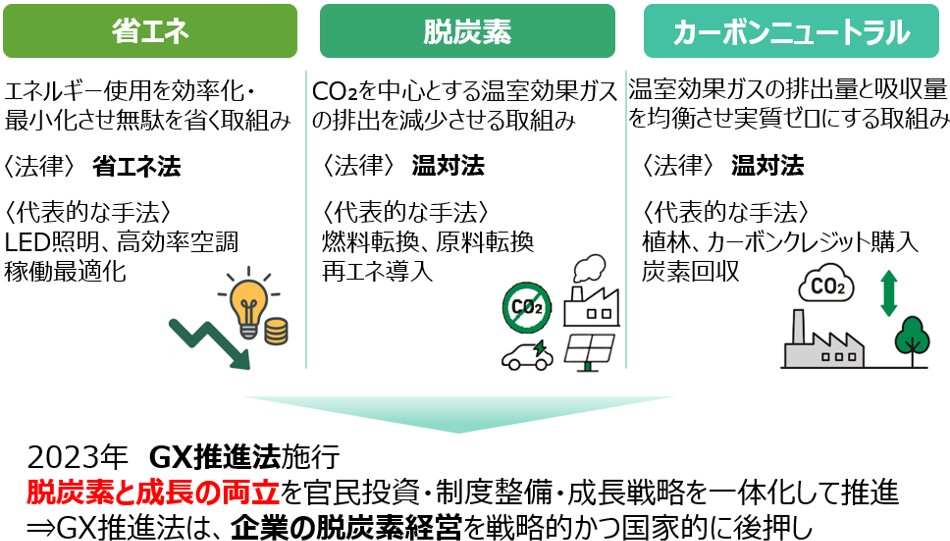

「省エネ」は、1970年代のオイルショックを契機に広がった概念です。当時、日本は原油価格の高騰に直面し、エネルギーの有効利用が経済の最優先課題となりました。その結果、1980年に「省エネ法(エネルギーの使用の合理化等に関する法律)」が制定され、企業のLED照明や高効率空調の導入、設備稼働の最適化などが制度的に促進されてきました。

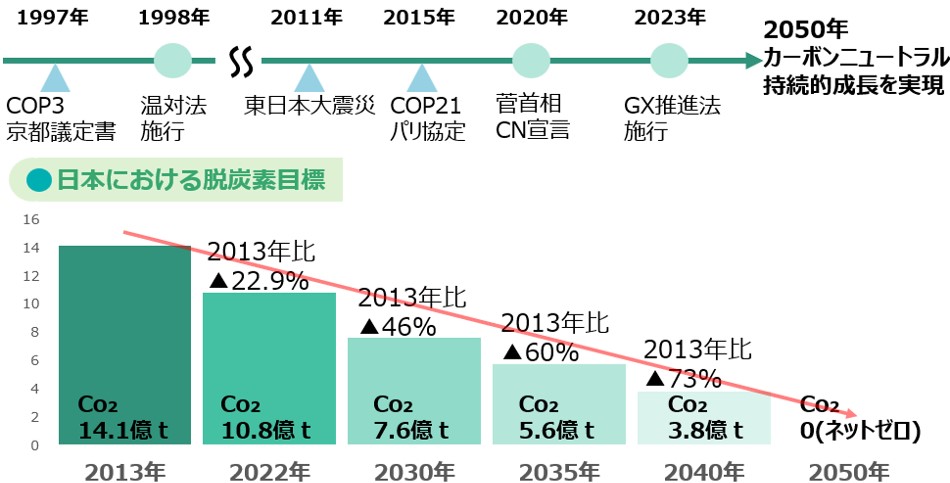

次に「脱炭素」は、温室効果ガス(CO₂など)の排出そのものを削減する取り組みです。1997年のCOP3で採択された京都議定書では、先進国が具体的な削減目標を国際的に負うことが合意され、日本ではこれを受けて「温対法(地球温暖化対策推進法)」が制定されました。さらに2015年のCOP21では、パリ協定が採択され、すべての国が排出削減に取り組む流れが加速しています。燃料や原材料の転換、再エネ導入など、より直接的な排出削減が求められる時代となりました。

そして「カーボンニュートラル」は、排出と吸収を差し引いて温室効果ガスを実質ゼロ(排出=吸収)にする考え方です。どうしても排出せざるを得ない分は、植林やカーボンクレジット購入、炭素回収技術(CCUSなど)を活用して埋め合わせを行います。日本も2020年に「2050年カーボンニュートラル」を宣言し、この実現に向けた取り組みは国家目標となっています。

このように、省エネ・脱炭素・カーボンニュートラルは、それぞれ異なるフェーズを示しつつ、連続的に企業活動と結びついています。そして、2023年には、「GX(グリーントランスフォーメーション)推進法」が施行されました。GXとは、脱炭素と経済成長の両立を実現するための国家戦略であり、民間投資・制度整備・成長戦略を一体化して推進するものです。この法律は、企業の脱炭素経営を国家的に後押しする枠組みであり、単なる環境対応ではなく、経営戦略としての「脱炭素」が今後ますます重視されることを意味しています。

我が国の脱炭素目標と現状

前述のとおり、日本では1997年のCOP3(京都議定書)を契機に温室効果ガス削減の取り組みが本格化し、2020年には「2050年カーボンニュートラル」が政府から宣言されました。その後、2023年には、これを国家戦略として推進するための枠組みとして「GX推進法」が施行され、脱炭素と成長の両立を社会全体で目指す流れが本格化しています。

こうした背景のもと、日本政府は2013年を基準年とし、段階的なCO₂削減目標を設定しています。具体的には、2030年までに46%削減(7.6億トン)、2035年には60%削減(5.6億トン)、2040年には73%削減(3.8億トン)、そして2050年にはネットゼロ(排出と吸収の均衡)を達成するという長期的なロードマップです。

2023年度の実績では、CO₂排出量は約10.3億トンまで減少しており、2013年比で約27%の削減が達成されています。これは一定の成果ですが、2030年までにあと約20ポイントの削減を実現する必要があるという厳しい現実が残されています。

さらに、2035年・2040年と目標年が進むにつれ、対策の難易度も上がっていきます。というのも、これまでの削減は、省エネ機器導入や燃料転換といった大きなインパクトを持つ施策によって達成されてきました。今後はそうした「取り組みやすく効果が大きい対策」が一巡し、細かい改善や中小規模の対策を積み重ねる粘り強い経営努力が求められる段階へと入っていきます。

求められる脱炭素経営とは

ここまで見てきたとおり、日本は国家レベルで脱炭素を成長戦略の柱と位置づけ、GX推進法のもと、2030年・2050年に向けた明確な排出削減目標を掲げています。その実現のために、企業には「脱炭素を経営戦略の中核に据えること」、すなわち「脱炭素経営」への本格的な移行が求められています。

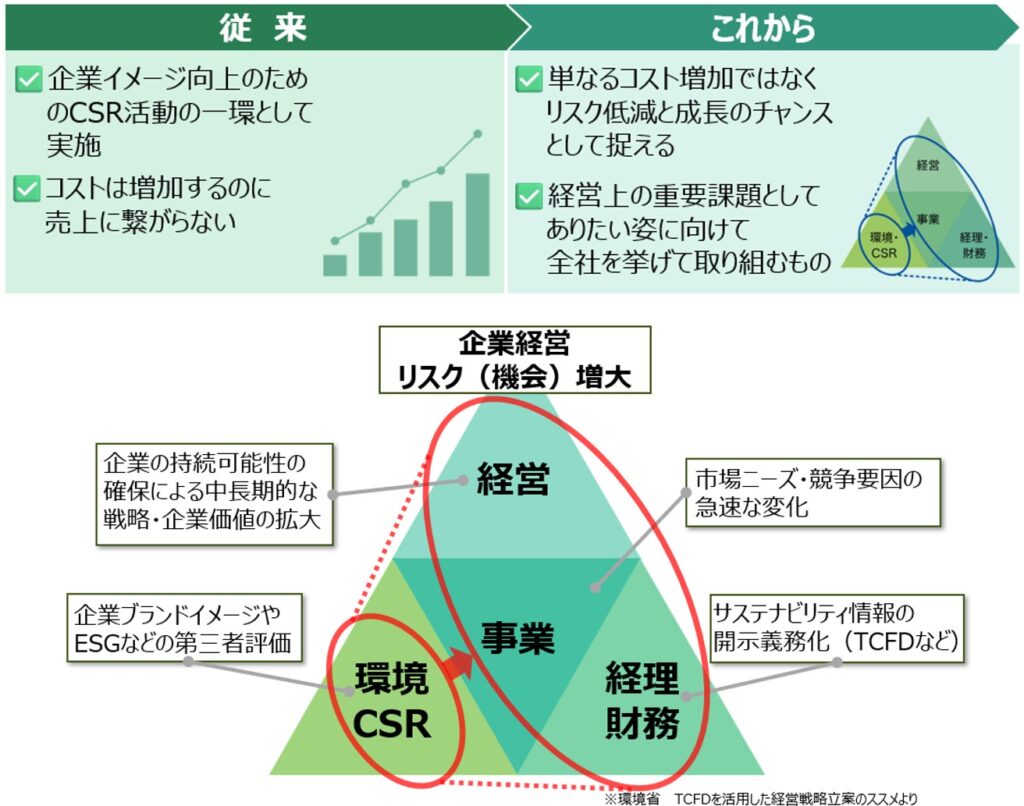

これまでの環境対応は、企業イメージ向上を目的としたCSR活動の一環として行われることが一般的でした。しかし近年では、気候変動への対応は「経営」「財務」「事業」すべてに関わる全社的な経営戦略へとシフトしています。市場環境や法制度の変化、取引先からの要請、さらにはESG投資やTCFD対応といった「非財務情報開示」の重要性が高まる中で、脱炭素はもはや一部の部門に任せるべきテーマではなく、会社全体で取り組むべき「経営のど真ん中の課題」となっているのです。

その背景には、脱炭素を怠ることで取引の打ち切りや金融支援の対象外とされるリスクがある一方で、積極的に取り組むことで新たな取引機会の創出やブランド評価の向上、優秀な人材の確保といった攻めの効果が得られるという現実があります。脱炭素は単なるコスト増加ではなく、「リスク低減」と「成長機会」を同時に実現する経営判断でもあるのです。

脱炭素経営とは、企業が自らの事業活動において、脱炭素に向けた環境変化を企業価値向上の観点から捉え、温室効果ガス(主にCO₂)削減と収益性の両立を目指す経営のあり方です。これは環境部門やCSR担当だけの仕事ではなく、経営層・財務・事業・現場すべてが連携して取り組むべき全社戦略としての姿勢が問われています。

大企業の動向

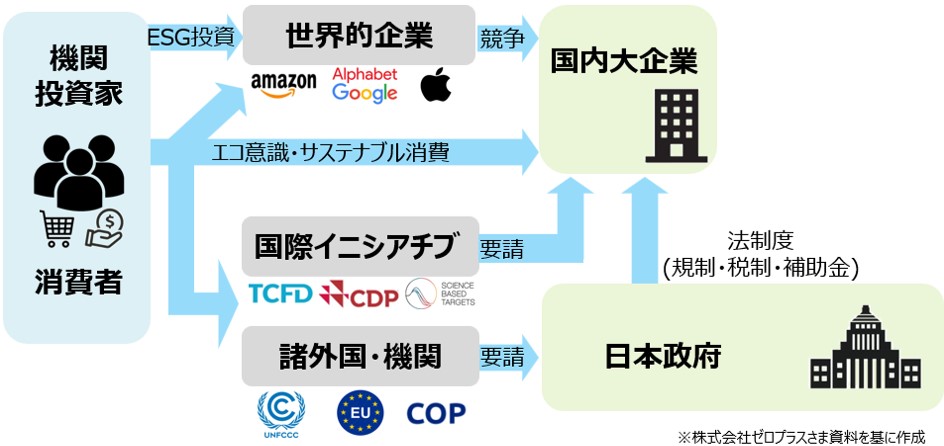

脱炭素は今や国際的な潮流であり、グローバル市場で競争する企業にとっては、「対応するかどうか」が競争力や取引継続の可否に直結する経営課題となっています。

たとえば、Amazon、Google、Appleなどの世界的な企業は、再生可能エネルギー100%の導入やサプライチェーン全体でのCO₂排出削減を進めており、機関投資家や消費者からの評価を高めています。特にESG投資の拡大とサステナブル消費の浸透により、環境への対応はもはや評価される加点要素ではなく対応していないと減点される当然の条件となりつつあります。

こうした流れを受け、日本国内の大企業も脱炭素への対応を加速しています。その中でも特に目立つのが、「国際イニシアチブによる第三者認証」の取得です。代表的な例がSBT(Science Based Targets)です。これは、企業が中長期的な温室効果ガス排出削減目標を、気候科学に基づいて設定し、それがパリ協定の目標と整合していることをSBTi(SBTイニシアチブ)という国際機関が認定する制度です。

なぜSBTが多くの大企業で取得されているのか。その背景には、以下のような要因があります。

・投資家や取引先への信頼性の証明

・グローバルな共通指標としての活用

・政府や自治体による制度支援との親和性

現在、SBTの認定取得企業数は日本が世界最多となっており、これは国全体として気候変動に対応する意思の現れでもあります。とりわけScope3(自社以外のサプライチェーンに起因するGHG排出)への対応が求められるSBT認証においては、大企業が自社だけでなく、中小企業を含む取引先にも削減目標の設定・排出量の開示を要請する構図が一般化しています。

つまり、グローバル競争・投資評価・制度対応のいずれにおいても、「脱炭素の姿勢を第三者が保証する」ことが求められており、大企業のSBT取得ラッシュはその象徴と言えるでしょう。そしてその波は、次第にサプライチェーンの川下である中小企業にも押し寄せているのです。

大企業の取組み状況とサプライヤー(中小企業)への要請

実際のSBT認定を取得している大企業の状況から見ると、脱炭素経営の取り組みはすでに自社内にとどまらず、取引先企業(サプライヤー)にまで波及しています。

例えば、大和ハウス工業や第一三共、大日本印刷などは、主要なサプライヤーの90%に対してSBT(科学的根拠に基づいた温室効果ガス排出削減目標)の設定を要請しており、イオンやコマニーは自社製品やサービスの排出量の80%を占めるサプライヤーに同様の対応を求めています。

これは、Scope3(調達やサービスなどの間接排出)に対応するためであり、取引先企業の脱炭素対応が自社の目標達成に不可欠であることを示しています。

このように、大企業の脱炭素対応が進むほど、中小企業にも対応を求める圧力は強まり、対応の有無が取引継続や新規受注の可否に影響する段階に入っていると言えるでしょう。

中小企業にも脱炭素経営が避けられない時代へ

SBT認定を取得している大企業は、自社のサプライチェーン全体でのCO₂排出削減を進める中で、主要な取引先に対しても排出量の把握や削減目標の設定、情報開示を求めています。こうした要請は、今や一部の大企業だけでなく、あらゆる業界・業種に広がっており、サプライチェーンの一翼を担う中小企業も例外ではありません。

この結果、中小企業にとっても「脱炭素への対応をしないこと」が深刻な経営リスクとなりつつあります。対応が遅れれば、これまで通りの取引が継続できなくなる、あるいは新たな受注チャンスを逃す可能性もあります。かつてはコスト負担と見なされていた脱炭素対応が、いまや信用や事業継続の前提条件に変わりつつあるのです。

さらに、国や自治体による補助金・税制優遇・認定制度なども、GX推進法をはじめとする政策のもとで拡充されていますが、それらの支援策を活用するためには、企業が自らの脱炭素への姿勢を示し、一定の取り組みを行っていることが前提条件となりつつあります。つまり、中小企業も「対応するかどうか」ではなく、「どう対応するか」が問われる時代に入ったと言えるでしょう。

これらの動きを踏まえると、脱炭素経営はもはや一部の先進企業だけの取り組みではなく、すべての中小企業にとっての「経営戦略そのもの」になってきているといえるでしょう。経営方針、設備投資、人材育成、資金調達、取引関係など、あらゆる側面で脱炭素を意識した意思決定が必要となる時代が到来しています。

「でも、うちは取引先から何も言われていないし、関係ないのでは?」

そんな声が聞こえてきそうですが、実はそこに落とし穴があります。確かに、2次請け・3次請けの立場になると、具体的な要請が届きにくいのは事実です。しかし、「聞いたことがない=求められていない」と思い込んでしまうと、いざ要請が来たときに対応が遅れ、ビジネスチャンスを逃すだけでなく、既存の取引が打ち切られたり、信頼を損なったりするリスクも生じかねません。だからこそ、今のうちに一歩先を見据えて、取引先に確認したり、自社の現状を見直すことが重要なのです。

では、中小企業は実際にどのように脱炭素経営に取り組んでいけばよいのでしょうか?

私の次回の更新では、中小企業が脱炭素経営に向けて、まず何から取り組むべきかについて、具体的なステップをご紹介します。次回更新をお楽しみに。

(執筆:友武 篤志)