はじめに

兵庫県中小企業診断士協会青年部会の立山です。私は、新卒から13年間信用金庫にて勤務し、現在は不動産売買及び経営コンサルティングを行う会社に籍を置きながら、診断士活動をしております。

この記事では、資金調達を行った事がある人でも意外と知らない、でも知っていると金融機関との交渉などに役に立つ、そんな知識を示せればと思っております。

今回は、資金調達の中で中小企業にとっては最も活用されている信用保証協会編(以下、保証協会とします)として述べさせていただきます。

第1章 保証協会の概要

①保証協会の役割

保証協会とは、中小企業や小規模事業者が金融機関から融資を受ける際に「公的な保証人」となる機関です。

金融機関が融資を行う場合、本来は返済不能リスクを負います。しかし、十分な企業体力や担保力が乏しい零細企業や中小企業においては、デフォルト(債務不履行)する可能性も高いことから、このリスクを全て金融機関が負った場合、今度は金融機関の業績悪化や破綻に繋がりかねません。

金融機関の破綻は経済に大きな影響を与えてしまうので、保証協会が保証を付けることで、万が一返済が困難になった場合でも、保証協会が金融機関へ代位弁済を行うことでほぼほぼの損失を防ぐことができる仕組みになっており、これによって金融機関は融資を行いやすくなっています。結果として中小企業の資金調達が円滑になる仕組みになっており、この保証協会付き融資は金融機関にとって最も貸出しやすい融資形態であると言えます。

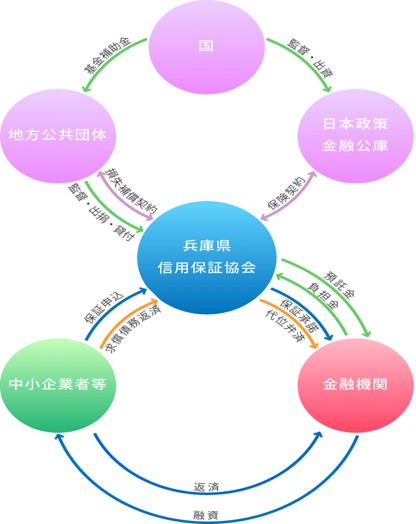

日本には各都道府県単位で保証協会が設置されており、兵庫県の場合は「兵庫県信用保証協会」がその役割を担っています。

②保証協会付き融資の構造

保証協会付き融資の基本構造は次の通りです。

この図を見てもらえれば分かる通り、保証協会は公的機関であることから、国や地方公共団体、日本政策金融公庫とも様々な役割として繋がっています。

その利用にあたっては、事業者が直接保証協会へ申し込むのではなく、金融機関に対して融資の申し込みを行い、その際に金融機関を経由して保証協会へ保証委託を行うというのがセオリーです。

融資の承認及び保証の承認がおりれば、金融機関から融資が実行されます。事業者はこの時に別途「信用保証料」を保証協会へ支払う(通常は融資と同時に保証料が引かれる形になります)ことで保証委託契約が締結される形になります。

第2章 金融機関の選び方

ここから少し実務的なアドバイスも含めてお話をしたいと思います。

皆さんはどのようにして金融機関を選ばれますか?

利便性や対外的な信用力も考慮して安易にメガバンク選んでないですか?

①メガバンク・地銀について

あくまで一般的な話であり、基準は各金融機関によりますが、メガバンクや地銀では融資取引に積極的になる売上高ラインが存在します。逆を言えば、それ以下ですと消極的な見方をされてしまいます。

これは、銀行の性質や規模を考えれば致し方ありません。銀行は株式会社であり、株主のためにより多くの利益が求められます。そのため、近年のメガバンクの動きはシュリンクしている国内市場ではなく、完全に海外市場を向いており、国内は店舗数を減少させ集約化を図っています(捨てているわけではありません)。そのような中では、事業歴も浅く、企業体力もない会社であればあるほど、それが保証協会付き融資であったとしても融資取引は難しくなってくるでしょう。

②信用金庫・信用組合について

地域金融機関とも言われる信用金庫・信用組合は株式会社ではなく、協同組織という位置づけであり、金融機関の中でも、最も中小・零細企業に対応している金融機関になります。

他の金融機関と何が違うの?そんな事を何回も言われたことがありますが、やっている事はメガバンクや地銀と大差ありません。

ただし、信金・信組と融資取引をするためには出資会員や組合員になる必要があり、出資金が必要になります(額は金融機関によって決められています)。

また、1社に貸し出せる金額がメガバンクや地銀よりも少ないとされていることから、企業が大きくなるにつれ必要な資金は増えていきますが、そこに単独では対応できないという事象が出てくることも考えられます。

③金融機関との付き合い方

どの金融機関にも強みと弱みがあるので、企業規模に見合った金融機関とお付き合いしていくことが大事であり、創業期であれば信金・信組から取引をはじめ、会社の成長に合わせて地銀やメガバンクと取引を広げていくことがセオリーとなります。

最近は、売上入金口座をネット銀行にしている事業者さんも多いですが、融資取引を見据えるなら取引したい金融機関の口座を入金口座に指定することをおすすめします。特に信金・信組は、預金取引を重要視しており、これも実績の積み重ねになりますし、動きや預金量が分かることが金融機関にとって安心材料となるのです。

補足で一点だけ私見を述べさせてもらうならば、金融機関へは飛び込みで行かず、できれば他の経営者仲間などから紹介をいただいて下さい。昨今の金融機関は年々マネロン対策を強化していっており、特に一見顧客に対しては融資どころか、口座開設もかなり慎重に対応を行う傾向にあります。しかしながら、既存取引先からの紹介であれば、それだけで心理的な防御線は下がり、円滑なコミュニケーションや取引に繋がるものと思います。

第3章 借入額の目安

保証協会を利用するとどの程度借入を起こすことができるのか、これは各々の業歴や企業体力、そしてビジネスモデルによって異なってきます。また明確に決められているものでもありませんので、私の経験を基に、あくまで目安として下記に示したいと思います。

①借入の目安

■運転資金の目安 【正常運転資金×1.5倍程度】

■設備資金の目安 【簡易キャッシュフロー(CF)×10倍程度】

誤解しないでいただきたいのは、決してここまでは借りられる、これ以上は借りられないというものではなく、また、いきなり借入できるものでもないということです。

上記の目安において、正常運転資金や簡易CFという言葉が聞きなれていない方もいるかと思いますので、簡単に用語の説明も含めて解説をします。

②正常運転資金とは

■正常運転資金=売上債権(売掛金等)+棚卸資産(在庫等)-仕入債務(買掛金)

つまり、企業が通常立て替えているお金のことを指しており、必ず発生する資金需要なのです。運転資金は日々のサイクルを回していく為に必要な資金のため、返済原資は売上金となります。

これを長期の分割弁済で借入するのは理屈上整合性が合わないのですが、これについては話しだすと朝になるのでまた今度にします。

そして、目安をこれの1.5倍としておりますが、これはきっちり正常運転資金の範囲内でないとダメということはなく、取引を続けていった結果、超過しても借りられることが多いのでこのようにしております(データはないので感覚値です)。

③簡易CFとは

■簡易CF=税引後当期純利益+減価償却費

これは、企業が年間を通して事業を行った結果、手元に残った自由に使える資金として認識されます。

設備資金は設備投資をして得られた“利益”によって返済されるので返済原資は利益となり、簡易CFは企業が年間でどれだけ利益弁済ができるのかという簡易的な指標になります。

尚、減価償却費は実際の支払を伴わない費用ですので、キャッシュフローとしてはプラスと見ます。

目安を10倍としている理由ですが、これは設備資金の返済期間の上限が10年であることが多いからです。もちろん、設備によって耐用年数が異なるので返済期間もそれに合わせるべきですが、大まかな目安としては10倍程度になるかと思います。

④融資審査で見ていること

運転資金・設備資金を共に借入することなどもあるでしょうが、上記のように返済原資が異なるため、その性質によって借りられる額は変わってきます。

そのため、例えば売掛金や在庫を持たない事業の場合は、資金を立て替える必要があまりないので、運転資金を借入するためにはそれなりの理由が必要となります。

要は、金融機関や保証協会の審査が考えてることって【妥当性】なんです。

売上がいくらだから、いくらぐらいは良いよね、とかではなく、通常に商売していたらこの程度の正常運転資金は発生するだろうという考察を基に判断しているのです。

設備資金についても同様で、実績としてこれだけの利益を残せているから、借入期間内で十分に返済できるだろうという判断があり、融資が実行されるのです。

最後に:金融リテラシーの強化

①借入は成長ドライバー

企業にとって金融は切っても切り離せないものですが、一般の方からすると借金ってマイナスなイメージが多いかと思います。ですが、間違いなく借入は多くの企業が成長するために必要不可欠ですし、大きくなろうという場面では、必ずと言っていいほどこの問題に直面するかと思います。

経営者の金融リテラシーの向上は、間違いなく企業にとってプラスとなりますので、苦手な方もいるでしょうが、地道に知識を蓄えておきましょう。

まず、今日覚えていただきたいのは、借入額は売り上げではなく、【返済原資】で決まるということです。

②外部CFOという考え方

最近では、外部CFO(最高財務責任者)を取り入れる中小企業も増えてきております。会社内に外部の力を取り込むことで、財務戦略を立て金融機関あるいは金融機関以外の調達先との交渉にもあたるというものです。このような人材を雇用しようと思うとコストと見合わないこともありますが、採用するよりも低コストで委託することで財務基盤の構築を支援してくれます。金融に強い中小企業診断士も沢山いますので、是非検討してみてはどうでしょうか。

保証協会編として、書かせていただきましたが、正直まだまだ書き足りないので、続きはまたの機会にしたいと思います。